NOTA DE ESCLARECIMENTO: Cobrança do retroativo de mensalidade referente ao ACT da Embrapa

Como é de amplo conhecimento, em dezembro de 2023, a EMBRAPA aprovou o Acordo Coletivo de Trabalho (ACT) para o período de 2023 a 2024. Como parte do Acordo firmado com os seus trabalhadores, houve a aplicação do reajuste salarial de 3,45% retroativo a maio de 2023, com previsão do pagamento até o quinto dia útil de março de 2024.

De acordo com o Regulamento da CASEMBRAPA, a contribuição mensal do Plano de Saúde para os associados titulares e respectivos dependentes é calculada em percentual incidente sobre o salário-base do empregado da EMBRAPA (Art. 65 do Regulamento do Plano de Saúde). Dessa forma, quando ocorre a atualização da tabela de salários, como ocorreu com a aplicação do reajuste de 3,45% referente ao ACT da EMBRAPA, a contribuição mensal do plano também é impactada.

Sendo assim, considerando que a aplicação do reajuste salarial da EMBRAPA ocorreu de modo retroativo, alterando a referência salarial desde maio de 2023, o valor da mensalidade cobrada pela CASEMBRAPA também deve ser ajustado de forma retroativa, cabendo a cobrança da diferença do valor da mensalidade.

Importante ressaltar que o reajuste decorrente do aumento da remuneração dos empregados não configura reajuste próprio do plano de saúde, nos casos em que o modelo de custeio do plano é estabelecido de acordo com a remuneração. (Resolução Normativa da ANS 557, art. 25, §2º). Dessa forma, o Plano de Saúde da CASEMBRAPA não está sendo reajustado. A cobrança realizada se refere apenas a atualização dos valores da mensalidade decorrente da alteração retroativa da base de cálculos (salário-base dos empregados).

No que se refere ao impacto para o grupo de aposentados, esclarecemos que de acordo com o Parágrafo Primeiro, do Art. 65, do Regulamento da CASEMBRAPA, é “considerado como salário-base, para cálculo da contribuição mensal, a referência salarial a que se encontrava enquadrado o ex-empregado da Embrapa ou da Casembrapa, na época do seu desligamento (por demissão sem justa causa ou por aposentadoria) ou de falecimento, devidamente atualizada, anualmente, pelos índices de correção salarial das respectivas empresas, em decorrência de Convenção Coletiva de Trabalho“. Dessa forma, as atualizações da referência salarial decorrentes do ACT da EMBRAPA também são aplicadas ao grupo de ex-empregados, considerando o modelo de custeio vigente e manutenção do grupo no mesmo plano de quando era empregado ativo.

Outro ponto relevante que requer esclarecimentos é em relação ao limite do Teto Constitucional. De acordo com o regramento vigente, o Teto Constitucional é aplicado sobre a remuneração do empregado e não incide especificamente sobre o seu salário-base. Como a mensalidade do Plano de Saúde é calculada em percentual aplicado sobre o salário-base, não cabe aplicação do limitador em relação ao Teto Constitucional.

Entenda melhor a diferença:

Salário-base: é o valor estabelecido no contrato de trabalho celebrado entre a empresa e o empregado. Isso significa ser uma remuneração fixa, sem contar adicionais e variáveis;

Remuneração: a totalidade dos rendimentos do empregado decorrentes da relação de trabalho, ou seja, incluem: horas extras, noturnas, jornada de trabalho insegura e insalubre, DSR, comissões, gratificações, descontos e gorjetas.

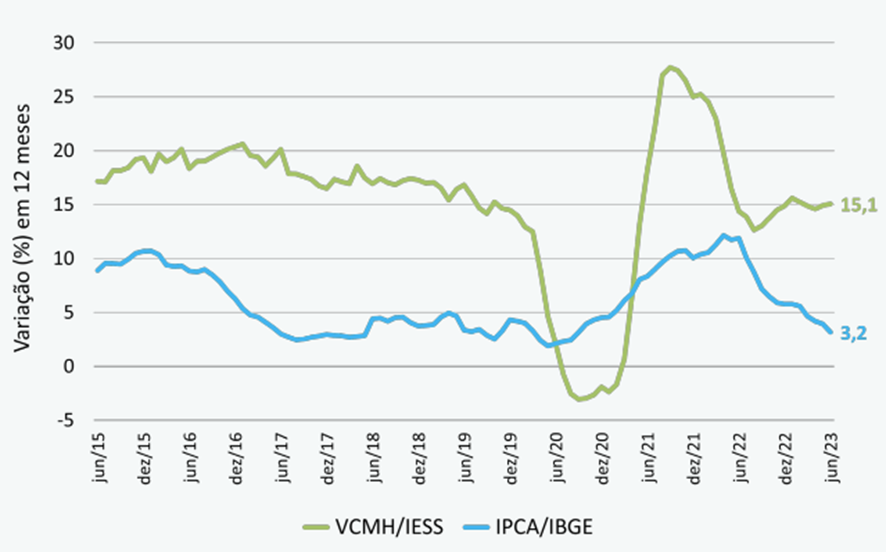

Com base em todo o exposto e atrelado ao fato de que a inflação médico-hospitalar possui variação superior ao Índice Nacional de Preços ao Consumidor Amplo – IPCA, a recomposição dos valores das mensalidades do Plano de Saúde é fator fundamental para a manutenção da saúde financeira da CASEMBRAPA. Assim teremos melhores condições de manter a oferta dos serviços assistenciais com qualidade e longevidade.

Saiba mais: A VCMH/IESS é uma medida da variação do custo médico-hospitalar per capita incorrido pelas operadoras de planos e seguros de saúde com a assistência a seus beneficiários. A variação do custo médico-hospitalar (VCMH) é calculada considerando-se o custo médio por exposto em um período de 12 meses em relação às despesas médias dos doze meses imediatamente anteriores.

Gráfico: Série histórica da VCMH/IESS e IPCA/IBGE em variação de 12 meses.